")

VEŠTENIE NA FINAČNÝCH TRHOCH… ČO NÁS ČAKÁ?

Ano už opäť ideme veštiť….Ale opravím sa. Bude to skôr o tom, čo robiť a čo nie. Čítajte dokonca. Nezaberie vám to ani 4 minúty.

Môj príspevok z FB:

„Zaskočila Vás informácia, že skrachovali dve banky v Amerike?

Vyberať peniaze z bánk ako radí jeden pán na sociálnych sieťach?

Všimli ste si na výpisoch (napríklad i z 2. piliera), že bol zaznamenaný pokles jednak dlhopisových ale aj akciových fondoch?

Ako to vnímate? Je (bola to) to príležitosť, alebo v tom vidíte stratu?

A čo úrokové sadzby v bankách? Prekvapilo vás, že narástli na hypotékach viac ako o tri percentá?

Bude tento trend pokračovať? Aké sú analýzy a predikcie? Dá sa týmto analýzam vôbec veriť? Čo vlastne robiť? Čomu sa zďaleka vyhnúť?“

A tu je môj pohľad:

Úrokové sadzby od začiatku minulého roku začali rásť, čo malo za následok, že úvery nám zdraželi a taktiež to spôsobilo pokles cien dlhopisov. Akciovým trhom sa taktiež nedarilo – vojna na Ukrajine, energetická kríza, vysoká inflácia, Covid19…

To teda spôsobilo pokles aj dlhopisových aj akciových trhov. Čo sme mohli vidieť napríklad aj na našich výpisoch z druhého piliera. K poklesom sa ešte v článku vrátim.

Poďme k bankovníctvu a k hypotékam.

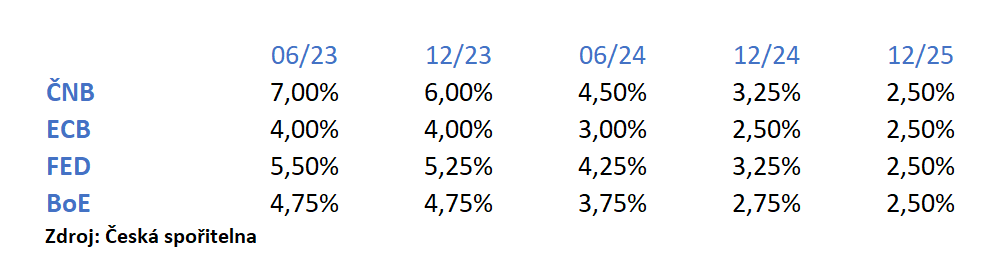

Predpoklady sú, že úrokové sadzby začnú klesať v prvej polovici budúceho roka. Podľa Českej sporiteľne by to mohlo vyzerať takto :

ČNB Česká Národná Banka, ECB Európska Centrálna Banka, FED Americká Centrálna Banka, BoE Centrálna Banka Spojeného kráľovstva

ČNB Česká Národná Banka, ECB Európska Centrálna Banka, FED Americká Centrálna Banka, BoE Centrálna Banka Spojeného kráľovstva

Chcem pripomenúť, ak niekde počujete, čítate predpoklad, analýza, predikcia….nie je to nič záväzne a môže to dopadnúť i inak. Dokonca i celkom inak…

Ale existujú nejaké pravidlá, podľa ktorých je vhodné sa riadiť. A to na základe histórie. Teda niečoho, čo sa už v minulosti udialo, ba dokonca viackrát opakovalo. Z toho vieme ťažiť najviac.

Ak sledujete média (tlač, TV…)tu treba dať veľký pozor, čo vpustíme do svojich hláv. Pamätajte! Oni potrebuje hlavne predať a zvýšiť sledovanosť, pretože to je ich biznis! A najlepšie to ide cez negatívne správy. Pretože negatívna správa je 2,5 krát silnejšia ako tá pozitívna. Jedna televízia dokonca venuje týmto správam celú polhodinu. No a to čo nájdete na sociálnych sieťach…

Úrokové sadzby teda podľa obrázku vyššie v tomto roku neklesnú. A pravdepodobne tomu nebude tak ešte ani začiatkom budúceho. Zvykli sme si však na lacné úvery. Z môjho pohľadu sa k úrokovým sadzbám pod 1% percento tak skoro nevrátime. A ak vôbec niekedy. Ale ak bude úrok na konci roku 2025 podľa predikcie Českej sporiteľne vo výške 2,5 %, bude to dobrý výsledok. Ja to vidím tak, že úrok na hypotéke medzi 2% – 3% je taký zdravý. No musíme si ešte naň počkať.

Teší ma, že viacerí z vás ste vďační za odporúčanie, ktoré som vám dal začiatkom minulého roka o čom svedčia vaše správy. Odporúčanie znelo: refinancujte a zafixujte si úver na 10 rokov s úrokovou sadzbou 1%. Áno v januári minulého roku som písal o tom článok – Máte už svoju hypotéku v suchu? 😊Niektorí to teda využili, niektorí sa potrebovali poučiť.

Poďme teraz k tým dvom bankám, ktoré skrachovali v Amerike. Áno udialo so tak. A viete že pri hypotekárnej kríze v roku 2008 (kríza realitného trhu v USA) tých bánk, ktoré skrachovali v USA bolo 110? Pád trhov bol vtedy enormný. Ale trhy sa spamätali. Tak ako už viackrát v minulosti.

A vedeli ste, že v USA je celkovo viac ako 4 000 bánk? A že teraz „nepadla“ najväčšia banka v USA ako píšu viaceré média? Bola veľká. Ale až 16sta v poradí. (*pozn. lepšie sa predáva keď sa napíše padla najväčšia…)

Čo teda nerobiť v takejto situácii, teda keď akciové trhy sú v poklese? Určite sa v poklesoch nezbavujte svojich investícii. Práve naopak. Je čas investovať pravidelne viac. I dvoj-trojnásobne viac. Pretože je “výpredaj“ ! Akcie sú lacné. V budúcnosti sa vám to vyplatí. Tak hovorí história.

Je preto dôležité dodržať investičný horizont a vyplatí sa to. Každý typ investície potrebuje svoj čas. Niektoré 4 roky, iné 7, 12 alebo i viac. Ale o tom sa bavím s vami na individuálnych stretnutiach.

Takže moja odpoveď napríklad k 2. pilieru a jeho poklesom je: „Aj keď zhodnotenie za minulý rok bolo v mínuse, nie je to nič, čo by sa v minulosti neudialo a v konečnom dôsledku v budúcnosti na tom môžeme veľmi dobre zarobiť. Veď celý rok sme nakupovali lacno. A možno budeme nakupovať lacno i celý tento rok. Teda vidím v tom príležitosť.“

Poďme sa teraz pozrieť na úspory v bankách.

Určite nevyberajte ani všetky svoje úspory z bánk (bežné, termínované a sporiace účty), tak ako odporúča jeden pán na sociálnych sieťach. Neviem vôbec, ako toto môže vôbec niekoho napadnúť. Veď dáva logiku, ak by sme tak spravili všetci, tak až potom by prišiel globálny kolaps bankového trhu, ekonomiky. A neviem či by nám tie peniaze doma aj k niečomu boli. (toto je čisto moja úvaha a moje odporúčanie)

Isto však nedržte zas všetky svoje peniaze v bankách. Rezerva, ktorú treba mať po ruke -teda hneď dostupnú, by mala byť vo výške 6tich mesačných výdavkov. Toto pravidlo však platí ak mám i kvalitné a lacné poistenie. Pretože v prípade neočakávaných udalostí by nám táto rezerva 6tich mesiacov iste nestačila. Ostatné peniaze, aby správne pracovali treba mať zainvestované. Viem omieľam to tu dookola. A to preto, lebo je to ozaj dôležité. Väčšina z mojich klientov už investovať začala. Niektorí čakajú, až bude lepšia, vhodnejšia doba. A čakajú už na lepšiu dobu od poslednej krízy z roku 2008. Dnes je tá najlepšia doba… 😊

Takže z celého článku vyberiem tie najdôležitejšie pravidlá.

– Majte vytvorenú rezervu na účtoch vo výške 6tich mesačných príjmov.

– Kvalitne a lacno sa poistite

– Investujte – robte strednodobé a dlhodobé rezervy

– Investujte do správnych nástrojov – diverzifikujte, teda rozkladajte riziko

– Majte poistený svoj majetok

A majte svoj finančný plán. Bez neho to dobre nejde. Veď skúste si v aute len navigáciu pustiť a nezadať cieľ? Kam dorazíte?

Isto vás napadli otázky. Kľudne mi napíšte.

Ak ste mi neposlali stále ešte výpisy z II. piliera tak spravte, pozriem na to. Ide o vaše peniaze.ˇ

Šírenie je dovolené len s uvedením zdroja.

Najnovšie komentáre