Porovnanie sporiacich a investičných možností na trhu.

Tentokrát som si porovnáme produkty, v ktorých sa dá zhodnocovať majetok. Nejdem porovnať jednotlivé produkty spoločnosti, ale pozrieme si všeobecne na bežné a sporiace účty, stavebné sporenie, zmiešané fondy a akciové fondy. V minulosti som už podobný článok uverejnil. Ale trhy sa menia.

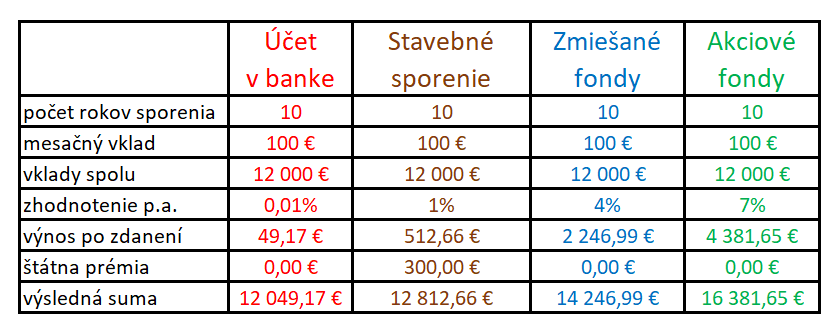

Pre porovnanie som určil pre všetky produkty dĺžku sporenia(investovania) 10 rokov s mesačnou sumou, ktorá sa bude zhodnocovať 100 €.

*pozn.: Minulá ani očakávaná výkonnosť nie je spoľahlivým ukazovateľom výkonnosti skutočnej, diverzifikácia nie je zárukou zisku. Uvedená výkonnosť nie je čistá, investor musí pre čistú výkonnosť zohľadniť vplyv všetkých poplatkov.

Pre zaujímavosť ľudia majú na účtoch v bankách uložených 42,9 mld. eur. Z toho až 60% predstavujú peniaze uložené na bežných účtoch. Za posledný rok sa zvýšil objem peňazí na bežných účtoch v bankách zvýšil o 7% (porovnanie august 2021 a august 2022)

*zdroj: https://www.trend.sk/nazory-a-komentare/vklady-slovakov-bankach-predstavuju-42-9-mld-eur-ako-ich-ovplyvnuje-inflacia

Uvedená tabuľka nehovorí o tom, že celý majetok má byť v jednom konkrétnom stĺpci. Všetky produkty majú svoje opodstatnenie a miesto. Na účtoch v bankách je ideálne mať sumu vo výške 3-6 mesačných výdavkoch. Ostatné peniaze treba mať správne rozložené v produktoch na základe cieľov, investičného horizontu, vzťahu k riziku.

Čím sa približujeme k cieľu treba využívať konzervatívnejšie nástroje a naopak ak má cieľ horizont 10 a viac rokov sú vhodné rizikovejšie nástroje.

Stále platí čím je riziko poklesu investície vyššie, očakávaný výnos je vyšší a naopak, čím je riziko nižšie aj očakávaný výnos je nižší.

Na čo si dať pozor?

Pozor na reklamy, ktoré sľubujú garantovaný výnos 5%. Nie je všetko tak, ako to vyzerá v reklame. Veľakrát ide viac o marketing ako reálne zaujímavú ponuku. Treba vedieť, že účet v danej banke stojí 2-5 € mesačne. Ak by som ho chcel mať zadarmo, musím mať na účte vložených 15 000 € a na platobnej karte robiť obraty mesačne 1000 €. Zhodnotenie sa týka vkladov maximálne do 20 € mesačne u detí a do 50 € u dospelých. Takže nefunguje to tak, že tam vložím 10 000 € a budú sa mi zhodnocovať piatimi percentami.

Stavebné sporenie

Stráca na atraktivite. Už dve stavebné sporiteľne ukončili činnosť – teda neponúkajú nové sporenia.

I štátna prémia už zďaleka nie je tak atraktívna, ako tomu bolo kedysi. A pozor! Už na novo založených zmluvách musíte aj po 6 rokoch dokladovať, že celú nasporenú sumu použijete na stavebný účel, inak vám štátnu prémiu vezmú. Maximálna štátna prémia je vo výške 70 €. Na to aby ju sporiteľ dosiahol treba mesačne vkladať v tomto roku niečo vyše 233 €. Ďalšou podmienkou získania prémie je, že príjem sporiteľa nesmie prekročiť 1,3 násobok priemernej mzdy na Slovensku za predchádzajúci rok.

Dlhopisy z 8% či 9% garanciou výnosu.

Na sociálnych sieťach sa môžete často stretnúť s reklamou kde ponúkajú na dlhopisoch zaujímavé zhodnotenie. Výnos je ozaj atraktívny. Treba sa zamyslieť aj nad tým prečo spoločnosť ponúka takýto zaujímavý výnos. Pozrite si aké má spoločnosť hodnotenie, aký má majetok, koľko vykázala stratu či zisk. Aká je zadlženosť spoločnosti. Píšem tu hlavne o kreditnom riziku toho, kto dlhopis vydáva.

Je isté, že trh sa mení a vyvíja a bude tomu tak i naďalej. Pre sporenie a investovanie sú pravidlá, ktoré je vhodné dodržať, a pre svoj cieľ vedieť aj vybrať správny produkt. atraktívnych produktov je na trhu dosť.

Ak potrebujete pomôcť s výberom, kontaktujte ma, som tu pre vás.

Tí, ktorí ešte neinvestujú je ideálny čas začať. Je isté, že na účtoch v bankách nezhodnotíte ani svoj majetok a ani neporazíte infláciu.

Šírenie je dovolené len s uvedením zdroja.

Najnovšie komentáre