MOŽNO, ŽE ZA VAŠU HYPOTÉKU PLATÍTE ZBYTOČNE VEĽA

Refinancovanie hypotéky je vec finančnej matematiky. Dôležité je však pozerať aj na iné faktory, nielen na úrok, ktorý máte. No vo väčšine prípadov, ak sa váš úrok v dnešnej dobe pohybuje pri fixácii na 1,3,5 rokov nad 1 %, stojí za to, pozrieť sa, čo ponúka trh. Sú banky, ktoré vám preplatia i náklady, ktoré súvisia s refinancovaním hypotéky. Teda v konečnom dôsledku, môžete z toho vyťažiť. Určite treba prihliadať aj na to, aké „skryté“ podmienky nová banka ponúka. Skryté píšem preto, lebo, veľakrát sa o nich dozviete až potom, ako svoju hypotéku prenesiete do inej banky.

Z dlhodobého hľadiska je taktiež dôležité, akú fixáciu si vyberiete a ako naložíte s peniazmi, ktoré ušetríte na splátke.

Načo si dať pozor? S refinancovaním úveru môžu, súvisieť aj poplatky. Pýtajte sa teda, čo vám banka preplatí a čo nie.

– Nový znalecký posudok (cca 200 €)

– Návrh na vklad záložného práva do katastra nehnuteľností 66 €

– Nové produkty – ktoré si „zakúpite“ s hypotékou od banky – napr. poistenie, kreditné karty… tzv. „cross- sell“

– Poplatok za vedenie účtu

– Poplatok za úver

Pred tým, ako sa rozhodnete úver refinancovať, požiadajte banku, v ktorej máte aktuálne úver, či vám vie zmeniť podmienky, znížiť úrok aj mimo fixácie.

Pri prepočtoch, ktoré vám banky ponúknu budú ponúkať, buďte obozretní. Môže sa stať, že kalkuláciu nového úveru budú počítať s novým úrokom až do konca splatnosti úveru. Je to však nesprávne. Robia to preto, lebo tie čísla vyzerajú veľmi atraktívne. Je jasné, že pri fixácii, sa však vaša úroková sadzba zmeniť môže. A to aj smerom nadol, ale i nahor. Len čas ukáže, ako sa situácia bude vyvíjať. Viac je však pravdepodobné, že úroky sa na takto nízkej úrovni po celý čas neudržia.

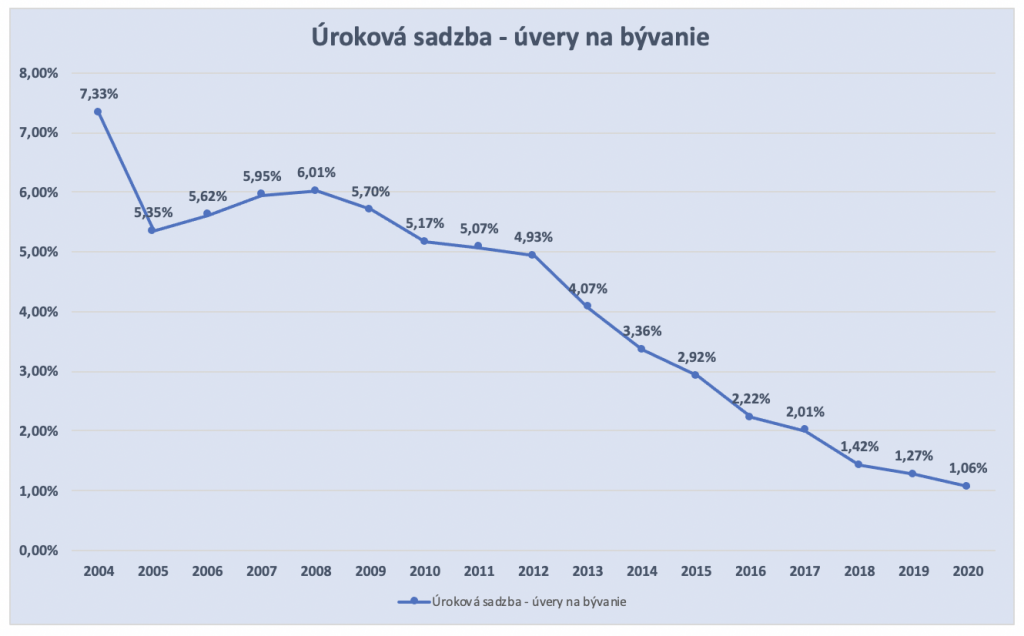

Pozrime sa ako sa vyvíjali úrokové sadzby v úveroch na bývanie v čase. Banky posledné roky tvrdia, že úrokové sadzby sú na historických minimách a nie je priestor na ďalší pokles úrokov. Realita bola však iná.

*zdroj: Národná banka Slovenska

ČO POVEDAŤ NA ZÁVER?

Pri refinancovaní sa treba teda na hypotéku pozerať komplexne. To znamená, že sa nesústredíme len na hypotéku, ale na váš celý finančný plán. Na všetko, čo z trhu využívate, na vaše príjmy a výdavky, ciele. Len vtedy sa dá správne dopracovať k výsledku, aký význam má pre vás refinancovanie, koľko ušetríte.

Šírenie je dovolené len s uvedením zdroja.

Najnovšie komentáre