Napísali o mne

Správne poistenie?

Musím poďakovať môjmu finančnému poradcovi Jurajovi Masárovi, ktorý je aj mojím bratom, za to, že mi správne nastavil poistenie pri úrazoch, pobyt v nemocnici, ale aj správne investovanie s nastavením správnej rezervy, ba dokonca sa mi podarilo s jeho pomocou znížiť aj úrok na hypotéke, ktorú mám v banke – stačil na to len jeho telefonát do banky.

Chcem písať hlavne o poistení, pretože sa mi stal úraz, ktorý ma na dlhšiu dobu „odstavil“ z pracovného procesu. A pri správnom nastavení poistenia som neprišiel o nič.

Veľa ľudí si myslí: Načo mi je také poistenie, načo mám dávať niekam peniaze, ktoré nevidím a mám „sponzorovať“ nejakú poisťovňu…. Lenže keď sa niečo stane, potom už je neskoro plakať nad rozliatym mliekom.

Poďme sa baviť konkrétne na mojom prípade. Teraz sú to presne 3 mesiace, čo som doma na PN. Na rovinu si položme otázku: Kto z nás by chcel zostať taký čas bez príjmu? Ako by sme zabezpečili domácnosť, keď vám obe deti začínajú chodiť na strednú? Ako vykryť obyčajné výdavky na domácnosť?

Ja som si platil dve poistky na zabezpečenie počas PN, teda keď je človek bez príjmu. Plus pobyt v nemocnici a aj jedno úrazové poistenie. Prečo dve poistenia PN? Pretože som menil zamestnanie, zvýšil sa mi príjem a to jedno poistenie by mi nevykrylo môj príjem, tak mi finančný poradca nastavil správne poistenie.

Tie dve poistenia PN-ky, keďže som mal úraz, sú postavené tak, že poisťovňa vypláca dvojnásobnú dávku pri úraze ako pri „normálnej“ PN-ke.

V nemocnici som bol takmer mesiac a poistenie pobytu v nemocnici bola veľmi dobrá pomoc rodine. Veď si predstavte, že mesiac ležíte a nemôžete vlastne nič.

Úrazové postenie bude vyplácané na konci, na základe bodového ohodnotenia toho, čo sa mi stalo. Samozrejme, keď si zlomíte len prst, dostanete menej ako pri vážnejších úrazoch. Aj tu musím napísať, že takéto poistenie majú aj moje deti a už ho každý jedenkrát využil. Napr. dcérka sa obarila vodou a plnenie bolo, si myslím, na slušnej úrovni. Tým nechcem napísať, aby ste teraz šli niečo spraviť deťom, aby ste dostali peniaze ? Nikdy ale neviete, čo sa môže prihodiť.

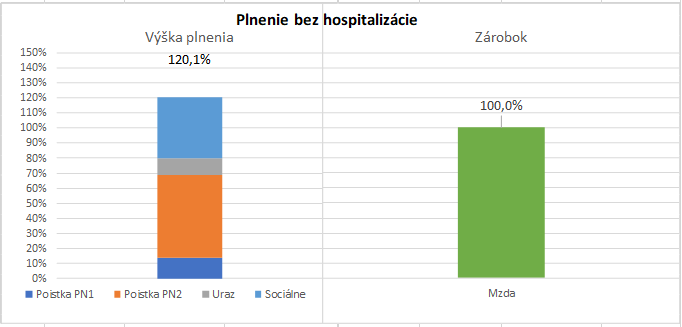

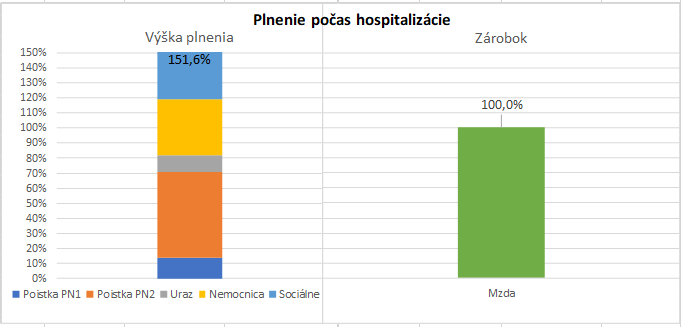

Skúsim to aj vyobraziť, aby ste vedeli ako mám v % zabezpečený príjem:

Pozrite sa na graf. Zobral som normálny mesiac. Ak by som bol v práci, mám nejaký zárobok, čiže 100% príjem – v pravej časti grafu. Na ľavej strane je výška plnenia dvoch poistení PN-ky, poistenie úrazu a započítaná je výška sociálnej dávky, ktorú mi vypláca sociálna poisťovňa.

Čiže, výška plnenia je väčšia ako môj príjem asi o 20%. V čase, keď som bol v nemocnici a zarátal by som aj postenie pobytu v nemocnici – hospitalizácii.

Čiže už oveľa vyššia až na hranici 150%.

Ak by som nemal úraz, ale len PN z dôvodu choroby, plnenie by bolo bez 2-násobnej dávky, vykrylo by to môj príjem na 90% – čo by bolo postačujúce na pokrytie výdavkov. Plus, mám poistenie závažných ochorení,v prípade ak by liečba trvala dlhšie.

Všetko je to o nastavení výšky poistení na základe môjho príjmu a výdavkov v domácnosti.

A toto robí môj brat. Nerobí to, že Vám zadá nezmyselné poistenia, z ktorých bude mať on profit, ale urobí to presne na mieru na základe finančnej situácie. Myslím, že v dnešnej dobe, ak sa nevenujete profesionálne financiám, nedokážete sledovať celý finančný trh a poisťovníctvo a nastaviť si to sám.

Preto mám finančného poradcu. A môžem Vám ho len odporučiť. Robí to dobre! Takže ak máte čo i len malú potrebu, že cítite, že by ste mali niečo s Vašimi financiami riešiť, pozrieť, ako to máte nastavené vo vašich zmluvách, určite sa mu ozvite. Pomôže Vám!

Martin Masár

Najnovšie komentáre