Nepodceňujte riziko invalidity, skontrolujte si svoje zmluvy

Máte vo svojej zmluve poistenú invaliditu? Invalidita je totiž kľúčové poistenie, ktoré by mal mať každý klient vo svojej zmluve zahrnuté.

Invalidita. Väčšinu ľudí napadne, že môže nastať hlavne v dôsledku úrazu, ale nie je to tak. Podľa štatistík, úrazy spôsobujú len 3% invalidít. Zvyšných 97% tvoria choroby.

Prax hovorí o tom, že v poistných zmluvách, ktoré klienti majú uzatvorené , poistenie invalidity vo väčšine prípadov chýba. A to je práve chyba! Pretože stav, kedy sa človek stáva invalidným, je často krát nezvratný.

Ako to myslím? Invalidita neznamená len zmenu schopnosti chodiť do práce a fungovať v bežnom živote ako sme boli zvyknutí pred tým. Je potrebné si uvedomiť, že invalidita má hlavne veľmi veľký vplyv na finančnú stabilitu, a to či už jednotlivca, alebo rodiny. A nejde o výkyv malý. Poklesy príjmov môžu byť v niektorých prípadoch o viac ako 50%!

Poďme sa spoločne pozrieť na fakty:

Sociálna poisťovňa podľa poklesu schopnosti vykonávať zárobkovú činnosť rozlišuje dva stupne invalidity – čiastočnú, pri ktorej je schopnosť pracovať znížená o 41 – 70 % vrátane a plnú invaliditu s viac 70 % poklesom.

S podobným rozlíšením pracujú i životné poisťovne. Väčšina z nich však kryje len prípady plnej invalidity. Však len jedna tretina zo všetkých invalidít tvorí plnú invaliditu.

Podľa údajov Sociálnej poisťovne k 30.marcu 2020 , bol priemerný invalidný dôchodok vo výške:

- invalidný dôchodok do 70% 216,37 €

- invalidný dôchodok nad 70% 392,01 €

Počet vyplácaných invalidných dôchodkov k rovnakému dátumu, t.j. k 30. Marcu 2020, bol 234 734. Čo tvorí viac ako 4% populácie na Slovensku.

*zdroj: Sociálna poisťovňa

Čo z toho vyplýva?

Každý 23.občan na Slovensku poberá invalidný dôchodok. Toto číslo je pomerne vysoké.

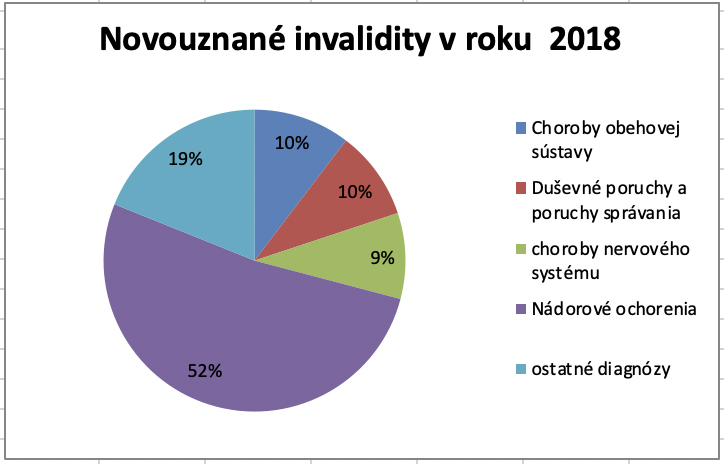

Hoci poistenie invalidity patrí medzi kľúčové, ľudia ho nemajú nastavené správne. Stav je taký, že zatiaľ čo v takmer každej zmluve nájdeme poistenie trvalých následkov úrazu, málokto si uvedomuje, že v skutočnosti je invalidita v dôsledku úrazu len na úrovni 3 %.

Graf v znázorňuje najčastejšie príčiny invalidity za rok 2018

Zhrňme si zásady výberu rizík v jednotlivých bodoch:

1. Ako som už spomínal vyššie, na trhu sa stretávame s hlavne dvoma typmi invalidity ( nad 40% a nad 70%).

2. Pri výbere poisťovne treba zvážiť, či si zvolíte tarifu, ktorá vypláca invaliditu formou mesačného dôchodku, alebo tú ktorá jednorazovým plnením.

3. Výber poisťovne je dôležitý aj v tom, že niektoré životné poisťovne podľa všeobecných poistných podmienok majú uvedené, že nárok na plnenie vzniká až vtedy, keď Sociálna poisťovňa začne vyplácať invalidný dôchodok. Naproti tomu sú poisťovatelia, u ktorých stačí, aby prebehlo uznanie samotnej invalidity, bez potreby vyplácania invalidného dôchodku Sociálnou poisťovňou.

A tu môže vzniknúť problém, pretože Sociálna poisťovňa podľa zákona na žiadosť občana musí určiť mieru invalidity, ale aby ju začala i vyplácať má podmienené, ako môžeme vidieť v texte nižšie.

Počet rokov obdobia dôchodkového poistenia potrebný na vznik nároku na invalidný dôchodok poistenca, ktorý sa stal invalidný po 31. decembri 2009, je:

· menej ako jeden rok, ak ide o poistenca do 20 rokov,

· najmenej jeden rok, ak ide o poistenca vo veku nad 20 rokov do 24 rokov,

· najmenej dva roky, ak ide o poistenca vo veku nad 24 rokov do 28 rokov veku,

· najmenej päť rokov, ak ide o poistenca vo veku nad 28 rokov do 34 rokov veku,

· najmenej osem rokov, ak ide o poistenca vo veku nad 34 rokov do 40 rokov veku,

· najmenej desať rokov, ak ide o poistenca vo veku nad 40 rokov do 45 rokov veku,

· najmenej 15 rokov, ak ide o poistenca vo veku nad 45 rokov veku.

*zdroj sociálna poisťovňa

Spomínaný problém sa môže týkať hlavne živnostníkov, ktorí neplatia odvody a pre ľudí čo pracujú v zahraničí. Je totiž nutné mať určitý počet rokov obdobia dôchodkového poistenia v Sociálnej poisťovni na Slovensku. Treba teda dobre zvážiť akú poisťovňu si vyberiete a taktiež vybrať i správnu tarifu. Samozrejme je dôležité mať správne nastavenú poistnú sumu.

Najnovšie komentáre